随着我国多层次资本市场的不断发展,企业资产证券化(Asset-Backed Securitization, ABS)已成为企业盘活存量资产、拓宽融资渠道的重要金融工具,同时也为投资者提供了多样化的投资选择。作为一种结构相对复杂的金融产品,ABS投资并非毫无风险。投资者,尤其是专业的投资管理机构,必须对其中的法律风险有清晰的认识和充分的准备。本文旨在从法律实务角度,系统梳理当前企业资产证券化产品的主要投资风险,并结合典型案例进行分析,为投资管理决策提供参考。

一、 核心法律风险维度分析

企业资产证券化的风险根植于其“破产隔离”和“现金流偿付”的核心原理。主要法律风险可归纳为以下几个维度:

1. 基础资产质量与真实性风险

这是最根本的风险。基础资产(如应收账款、租赁债权、收费收益权等)的质量直接决定了证券化产品的偿付能力。法律风险体现在:

- 资产权属不清或存在瑕疵:例如,应收账款对应的底层交易合同存在效力争议,或资产上设置了未披露的抵押权等权利负担。

- 资产转让合法性风险(“真实出售”认定):根据《民法典》及相关监管规定,基础资产必须实现与原始权益人(发起人)的破产风险隔离。若资产转让被司法认定为“担保融资”而非“真实出售”,当原始权益人破产时,基础资产可能被纳入其破产财产,导致投资者权益受损。

- 资产现金流预测偏差:基于历史数据的现金流预测可能与未来实际状况发生重大偏离,尤其在宏观经济或特定行业发生剧烈波动时。

典型案例提示:在早期的某些收费权ABS项目中,曾出现因原始权益人(如高速公路公司)运营资质瑕疵或特许经营权续期失败,导致基础资产现金流中断,进而引发证券违约的案例。

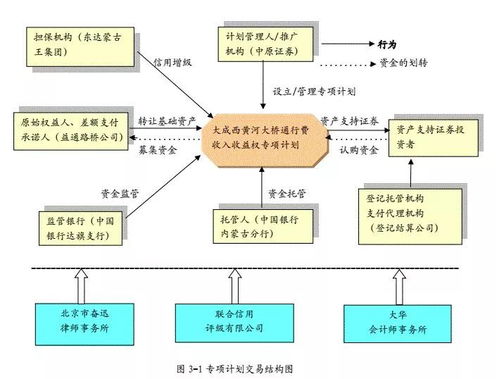

2. 交易结构设计与法律文本风险

复杂的交易结构依赖一系列严谨的法律文件(如《计划说明书》、《标准条款》、《资产买卖协议》、《服务协议》、《托管协议》等)来构建和约束。风险点在于:

- 现金流划转与混同风险:若资金归集路径设计存在缺陷,或资产服务机构(常为原始权益人)信用恶化,可能导致基础资产回收款与其自有资金混同,甚至被挪用。

- 增信措施的法律效力与执行风险:内部增信(如优先/次级分层、超额抵押、现金储备账户)和外部增信(如第三方担保、差额支付承诺、流动性支持)是重要的风险缓释工具。但其法律效力取决于相关承诺函、担保合同的条款明确性及签署主体的履约意愿与能力。在触发条件发生时,能否顺利、快速地执行增信措施是关键。

- 关键参与方的履约与道德风险:管理人、托管人、资产服务机构、监管银行等各参与方是否勤勉尽责,严格履行法定及合同约定义务,直接影响产品运行安全。

3. 法律与监管政策变化风险

资产证券化业务受到金融监管、行业监管、破产法、合同法等多重法律法规的约束。相关法律、司法解释或监管政策的重大调整,可能改变产品的合规基础、税收处理或各方权利义务关系,从而影响产品估值甚至偿付。例如,对特定类型基础资产(如购房尾款、类REITs底层物业)的监管政策收紧,可能直接影响其合法性与现金流稳定性。

二、 投资管理中的风险识别与应对策略

对于投资管理机构而言,有效的风险管理应贯穿于投前、投中、投后全流程。

1. 投前尽职调查:穿透至“资产”与“主体”

法律尽职调查:聘请专业律师对基础资产的合法性、有效性、权属状况进行穿透核查;审阅全套交易法律文件,重点关注资产转让的“真实出售”安排、现金流归集机制、增信措施的法律效力及触发机制、各参与方的责任条款以及争议解决机制。

财务与业务尽调:分析原始权益人及重要债务人的信用状况、经营稳定性;评估基础资产历史现金流的真实性、分布规律及未来预测的合理性。

2. 投中决策:关注条款与定价

在理解风险全貌的基础上,投资决策应综合考量:

- 结构化分层:优先档证券虽享有优先偿付权,但仍暴露于整个资产池的整体风险;次级档证券则承担了第一损失风险,其定价需充分反映风险溢价。

- 法律文本的“保护性条款”:关注投资者保护条款,如信息披露要求、违约事件定义、权利完善事件、加速清偿事件的触发条件及后续处置程序。这些条款是投资者在风险发生后进行维权的重要合同依据。

3. 投后管理:动态监测与主动应对

持续信息披露跟踪:定期审阅管理人发布的《资产管理报告》、《收益分配报告》及重大事项临时公告,监测基础资产池的表现、现金流归集情况、重要参与方的信用状况变化。

风险预警与处置:一旦发现基础资产违约率显著上升、原始权益人或担保方信用恶化、或出现可能影响“破产隔离”的司法事件等预警信号,应迅速启动应急预案,依据交易文件约定,与管理人及其他投资者沟通,必要时通过持有人会议机制,要求采取补充增信、提前终止、处置基础资产等救济措施。

典型案例启示:某商业房地产抵押贷款支持证券(CMBS)项目中,因底层物业承租人大量退租导致租金现金流骤减,触发信用事件。由于产品结构中设计了明确的租金收入监控机制和覆盖倍数不足时的补充增信触发条款,投资者得以依据合同约定,及时要求发起人提供额外抵押,有效缓释了风险,避免了 immediate 违约。这凸显了严谨的交易结构设计和积极的投后管理的重要性。

三、 结论与展望

企业资产证券化产品的投资,本质上是“资产信用”的投资。其风险具有结构性、复杂性和隐蔽性的特点。成功的投资管理,要求投资者超越对发行主体信用的传统依赖,转而深度聚焦于基础资产本身的质量、交易法律结构的稳健性以及全生命周期的动态风险管理。随着监管体系的完善和市场实践的深化,对ABS产品的风险识别与管理能力,正日益成为区分专业投资机构核心竞争力的关键标尺。建议投资者持续加强法律与金融的复合型专业能力建设,善用外部专业机构力量,方能在享受ABS产品收益的妥善驾驭其伴随的风险。